光伏行业步入寒冬 细分领域投资机会犹存

来源:ChinaVenture 作者:李玲 时间:2012-06-06 18:35 点击:次

今年以来,随着欧债危机的加剧,全球光伏市场需求迅速萎缩,国内光伏行业产能过剩的矛盾日益凸显。雪上加霜的是,欧洲削减太阳能补贴、美国发起“双反”调查,使一度如火如荼的太阳能光伏行业迅速进入寒冬。2010年我国太阳能电池产量达8000兆瓦,而同期太阳能光伏系统新增装机仅为520兆瓦,其余全部用于出口,出口比例高达94%。国内安装率低、出口依存度过高既是光伏行业当前面临的无奈困境,却也可以看作是未来我国光伏企业发展的巨大空间。尽快启动国内市场,不仅可以为我国光伏产品提供市场,也可以为产业继续发展壮大构筑可靠基础。

ChinaVenture投中集团分析认为,当前光伏产业所面临的困境是产业发展过程中所必须经历的周期调整,如果光伏企业能以此为契机不断创新技术、提高转换率、提升产品品质、调整产品结构,通过行业整合实现产业的调整升级,光伏产业在经历低潮之后必将会迎来新一轮的繁荣。

太阳能电池产量激增 国内装机容量较低

2006-2010年在国家政策和市场热情的双重刺激下,我国太阳能光伏行业进入持续爆发增长期,太阳能电池产量连续5年翻倍增长。根据ChinaVenture投中集团旗下金融数据产品CVSource统计显示,2010年我国太阳能电池产量达8000兆瓦,占全球产量的50%, 超越欧洲、日本为世界太阳能电池生产第一大国(见图1)。

装机方面,2010年我国太阳能光伏系统累计装机893兆瓦,年同比增长139.41%,仅占全球太阳能光伏系统累计装机容量(39529兆瓦)的2.26%;新增装机520兆瓦,年同比增长128.07%,仅占全球太阳能光伏系统新增装机容量(16629兆瓦)的3.13%(见图2、图3)。由此可见,尽管我国太阳能电池产量已经稳居世界头把交椅,但光伏发电的安装量却极少,光伏产品大部分用于出口,出口依存度过高。

图1 2000-2010年太阳能光伏电池变化情况

图2 2000-2010年全球太阳能光伏系统装机容量变化情况

图3 2000-2010年中国太阳能光伏系统装机容量变化情况

近年来,在国家政策的大力扶持下,光伏产业得到迅速发展,形成了一条较为完整的产业链体系。光伏产业链包括多晶硅原料生产、硅片、硅锭生产、太阳能电池制造、组件封装、光伏产品生产和光伏发电系统等环节(见图4)。光伏行业重点上市公司如表1所示。

表1 光伏行业重点上市公司

根据ChinaVenture投中集团旗下金融数据产品CVSource统计显示,2005年至今中国光伏行业共披露76起VC/PE融资案例,融资总额达到21.21亿美元,平均单笔融资金额为2791万美元。其中,2008年共披露16起VC/PE融资案例,融资总额达6.56亿美元,融资企业数量及规模均达到历史最高水平。2011年至今已披露14起案例,融资总额达4.45亿美元 (见图5、表2)。

图5 2005-2011YTD光伏行业企业VC/PE融资规模

表2 2005-2011YTD光伏行业企业VC/PE融资规模TOP10

资本市场方面,根据ChinaVenture投中集团旗下金融数据产品CVSource统计,2005年至今,共有24家光伏行业企业在全球资本市场实现IPO,累计融资金额为39.68亿美元。从市场分布来看,其中7家企业登陆A股市场,另外17家则分布于以美国为主的境外资本市场。其中,2010年共有6家企业成功上市,融资总额为11.16亿美元,达到历史最高水平。2011年至今有3家企业实现上市,融资总额达5.44亿美元(图6、见表3)。

图6 2005-2011YTD中国光伏行业企业IPO规模

表3 2005-2011YTD中国光伏行业企业IPO融资规模TOP10

回报方面,2005年至今光伏行业IPO平均账面退出回报为7.21倍,2011年至今光伏行业IPO平均账面退出回报为21.7倍,达到历史最高水平。主要原因是高睿创投在亚玛顿(002623.SZ)获得了151倍的超高账面回报,如果将其剔除,2011年至今光伏行业IPO平均账面退出回报为3.22倍(见图7)。

图7 2005-2011YTD光伏行业IPO退出回报率情况

产能过剩、业绩变脸 光伏行业步入寒冬

几年前,光伏产业还是头顶光环的新兴产业,由于高利润、高补贴等行业优势,光伏行业经历了一轮“疯长”。2008年,我国光伏企业还不足100家,经过几年的快速发展,至今已膨胀至500余家。许多和太阳能毫不相干的企业和资本一哄而上,原有的光伏企业也不断发力,尽可能的多融资做大规模,试图通过“野蛮生长”的竞争手段来占领市场。据统计,中国今年的光伏组件总产能将达到30GW,而全球今年装机量预计只有20GW,产能过剩的问题集中凸显,使光伏行业迅速步入寒冬。

光伏行业的寒意,在上市公司的业绩中体现得尤为明显。在美上市的11家中国光伏企业除大全新能源(DQ.NYSE)和晶科能源(JKS.NYSE)外,其余9家企业三季度净利润全部报亏,累计亏损4.6亿美元,盈利的两家企业利润额同比也有大幅下降。其中尚德电力(STP.NYSE)第三季度亏损1.164亿美元,成为国内亏损最严重的光伏企业。同时,国内上市的光伏企业第三季度业绩也出现显著下滑,向日葵(300111.SZ)、拓日新能(002218.SZ)第三季度均出现亏损(见表4)。

表4 2011年第三季度光伏行业重点上市公司净利润

欧债危机、美国“双反” 海外市场风雨欲来

过去几年间,我国太阳能光伏行业发展迅猛,2007-2010年,我国太阳能光伏电池产量连续4年居全球首位。产能过剩、市场萎缩、贸易壁垒,光伏行业在多年发展过程中积攒的“弊病”终于在今年集中爆发。导致这一系列问题的根本原因在于光伏行业“两头在外”的畸形结构。

所谓“两头”,一头是产业链上游的硅原料生产,另一头是产业链下游的光伏产品应用。原料方面,尽管我国是世界最大的硅原料出口国,但光伏行业所需的多晶硅的提纯核心技术主要掌握在国外七大厂商手中,他们几乎垄断了全球的多晶硅原料供应,我国每年仅从美国就要进口20多亿美元的多晶硅等原料。市场方面,作为全球最大的太阳能电池制造基地,我国相关企业的销售严重依赖出口。以2010年为例,我国太阳能电池产量达8000兆瓦,而同期我国太阳能光伏系统新增装机仅为520兆瓦,其余7480兆瓦全部用于出口,出口比例高达94%。原料供应没有话语权,终端市场主要在外,使得我国光伏企业长期受制于人,抵御风险的能力极差,欧美经济、政策稍有风吹草动,光伏行业就大风大浪。

今年以来,随着欧洲债务危机的深化,德国、意大利等欧洲国家纷纷下调了对光伏产业的补贴(见表5)。原本占据世界光伏装机70%以上、占中国光伏电池出口80%的欧洲市场需求的大幅下降,使中国光伏企业的处境更加艰难。

雪上加霜的是,今年10月中旬,Solar World等7家美国太阳能电池生产商联名提出申诉,要求对中国出口到美国的光伏电池展开反倾销和反补贴调查,并征收超过100%的高额惩罚性关税。11月9日,美商务部宣布对中国输美太阳能电池立案,展开针对中国清洁能源产品的首个“双反”调查,尚德、英利等14家国内光伏企业抱团应诉。12月3日,美国国际贸易委员会就美对华太阳能电池反倾销和反补贴案做出损害初裁,认定中国输美太阳能电池对美国内产业造成实质损害。如果“双反”最终成功,欧盟很可能也会效仿跟进调查,这将给中国光伏行业带来沉重的打击。

表5 2011年欧洲主要国家光伏政策

行业整合、政策引导 国内市场再造生机

危机本身也是机遇,市场竞争的加剧必然带来整个行业的整合,产能与效率较低、管理水平低下、经营理念过时的企业将面临淘汰的风险。如果能以此次行业整合为契机,加强光伏行业资金、品牌以及人才的集中度,促进整个产业的调整升级,长期来看有助于光伏行业的可持续发展。

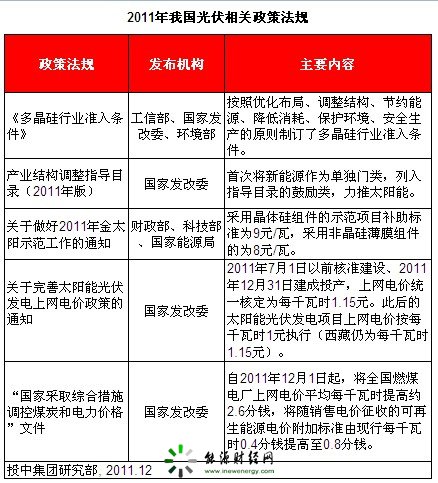

今年以来,国家有关部门发布了一系列光伏相关政策,加大对光伏行业的政策支持,促进其朝着更加有序、健康方向发展的政策意图较为明显。其中,《多晶硅行业准入条件》通过建立行业准入制度,引导和规范国内多晶硅产业健康发展;《产业结构调整指导目录(2011年版)》首次将新能源作为单独门类列入指导目录的鼓励类,并力推太阳能;《关于做好2011年金太阳示范工作的通知》明确了中央财政将继续安排资金支持实施金太阳示范工程;《关于完善太阳能光伏发电上网电价政策的通知》确定了全国统一的上网标杆电价;《国家采取综合措施调控煤炭和电力价格》文件将可再生能源电价附加标准提高了一倍(见表6)。

2011 年欧洲国家削减光伏补贴,海外市场需求波动,造成国内光伏行业进入低谷,市场在外的矛盾显得越发明显。在这种大背景下,开拓国内市场引起了越来越多光伏企业的重视。2010年全球太阳能光伏系统新增装机16629兆瓦,我国为520兆瓦,仅为全球的3%。而同期我国太阳能电池产量达8000兆瓦,产能过剩、国内安装率低、出口依存度过高既是光伏行业当前面临的无奈困境,却也可以看作是未来我国光伏企业发展的巨大空间。尽快启动国内市场,不仅可以为我国光伏产品提供市场,也可以为产业继续发展壮大构筑可靠基础。

表6 2011年我国光伏相关政策法规

寒冬中的朝阳 细分领域存在投资机会

我国光伏行业要度过寒冬,必须摆脱光伏原料和产品“两头在外”的尴尬境地,创新技术降低多晶硅的生产成本,同时大力挖掘国内市场以吸收消化快速增长的产能。即将出台的《可再生能源发展“十二五”规划》有望将“十二五”期间太阳能发电装机目标上调至1500万千瓦,是此前规划的500万千瓦的三倍之多,其中光伏发电装机目标由此前的900万千瓦上调至1400万千瓦。同时,在中国可再生能源规模化发展项目成果总结会上,国家能源局透露明年初将形成并实施可再生能源电力配额制,光伏发电上网难瓶颈有望突破,可见国家大力发展光伏产业的决心仍未改变。此外,全国统一上网电价的出台以及可再生能源电价附加提高等一系列的政策动向也预示着国内光伏市场即将大规模启动。由此可见,光伏产业链的两端即多晶硅以及光伏发电系统存在一定的投资空间。

多晶硅方面,根据中国有色金属工业协会硅业分会统计显示,11月份我国多晶硅主流价格保持在20-23万元/吨,价格持续下跌的情况已得到好转并逐步实现理性回归,但目前的价位已跌破绝大部分企业成本线。因此,多晶硅要摆脱过度依赖进口的局面,相关企业须从技术创新入手,不断降低生产成本,创造溢价空间,提升产品竞争力。目前,保利协鑫和洛阳中硅已经通过各种渠道引进技术辅助自主研发,率先开启冷氢法生产多晶硅,大幅降低了多晶硅的生产成本。此前,ChinaVenture投中集团就光伏行业的投资价值对行业投资人的调研中,投资人也表示目前多晶硅成本过高,如果有新技术的突破,相信具有投资价值。

光伏发电方面,现在光伏行业正在经历的寒冬,从另一个角度看很可能催生光伏发电的春天。一方面,光伏组件价格的大幅下降降低了光伏发电的成本,为实现平价上网创造了条件。另一方面,《完善太阳能光伏发电上网电价政策》的出台,正式提出了中国太阳能发展的补贴机制,解决了长期以来困扰光伏发电的成本问题,吸引了大批企业投资国内光伏电站建设。

随着光伏发电的发展,作为光伏发电系统核心部件的光伏逆变器投资价值凸显。太阳能光伏发电系统由太阳能光伏电池板阵列和逆变器组成,光伏逆变器是光伏发电系统的核心组件,其可靠性直接影响到整个光伏发电系统运行的稳定性,占系统成本的比例在10-15%之间。目前,全球光伏逆变器行业龙头企业 SMA占据了超过40%的市场份额,国内光伏逆变器由于起步晚,在资质、价格上都不具备优势,因此无法打开海外光伏市场。如果国内光伏发电市场能够启动,必将给国内光伏逆变器行业带来前所未有的发展机遇,国产逆变器占有率有望提高,实现全面进口替代也不无可能。

ChinaVenture投中集团分析认为,当前光伏产业所面临的困境是产业发展过程中所必须经历的周期调整,如果光伏企业能以此为契机不断创新技术、提高转换率、提升产品品质、调整产品结构,通过行业整合实现产业的调整升级,光伏产业在经历低潮期之后必将会迎来新一轮的繁荣。