一季度我国新能源车销售307.5万辆 动力电池累计装车量超130GWh

来源:能源财经网 作者:梁小婧 时间:2025-04-12 17:59:10

4月11日消息,中汽协发布3月汽车工业产销情况。3月,我国汽车产销分别完成300.6万辆和291.5万辆,环比分别增长42.9%和37%,同比分别增长11.9%和8.2%。

1-3月,我国汽车产销分别完成756.1万辆和747万辆,同比分别增长14.5%和11.2%,产销增速较1-2月分别收窄1.7和1.9个百分点。

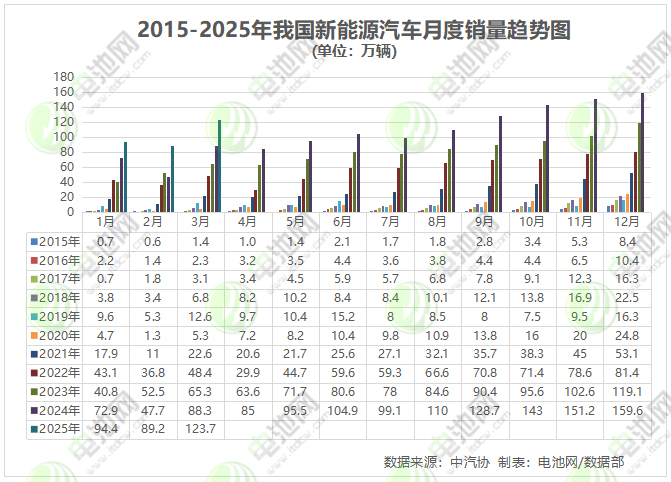

新能源车方面,3月,我国新能源汽车产销分别完成127.7万辆和123.7万辆,同比分别增长47.9%和40.1%,新能源汽车新车销量达到汽车新车总销量的42.4 %。

1-3月,我国新能源汽车产销分别完成318.2万辆和307.5万辆,同比分别增长50.4%和47.1%,新能源汽车新车销量达到汽车新车总销量的41.2%。

据中国汽车工业协会分析,一季度,一系列提振汽车消费政策措施得以延续并加速落地,消费市场提质向好,企业产品密集焕新,消费者信心增强,产销呈现两位数增长,汽车行业开局运行良好。具体来看,乘用车延续良好态势,商用车市场呈现回暖趋势;新能源汽车产销继续快速增长,提供有力支撑;整车出口保持稳步增长,其中新能源汽车出口增长尤为明显;中国品牌持续向上,销量占比维持高位。

一季度我国新能源汽车出口44.1万辆 同比增长43.9%

销量方面,3月,新能源汽车国内销量107.9万辆,环比增长41.9%,同比增长42.3%。其中,新能源乘用车国内销量100.9万辆,环比增长40.4%,同比增长42.2%;新能源商用车国内销量7万辆,环比增长67.9%,同比增长43%。

1-3月,新能源汽车国内销量263.3万辆,同比增长47.6%。其中,新能源乘用车国内销量248.4万辆,同比增长47.6%;新能源商用车国内销量14.9万辆,同比增长48.6%。

具体来看,3月,新能源汽车国内销量占汽车国内销量比例为44.8%;新能源乘用车国内销量占乘用车国内销量比例为49%;新能源商用车国内销量占商用车国内销量比例为19.9%。

1-3月,新能源汽车国内销量占汽车国内销量比例为43.5%;新能源乘用车国内销量占乘用车国内销量比例为47.4%;新能源商用车国内销量占商用车国内销量比例为18.4%。

新能源乘用车中,1-3月,新能源乘用车中,各级别销量均呈不同程度增长,目前销量主要集中在A级和B级,累计销量分别为88.1万辆和78.5万辆,同比分别增长40.4%和15.3%。中国高端新能源品牌持续快速发展,促进高端品牌新能源乘用车占比大幅增加,新能源汽车引领消费升级。

就价格区间来看,1-3月,新能源乘用车中,30-50万价格区间销量同比下降,其他价格区间销量均呈正增长。目前销量仍主要集中在15-20万价格区间,累计销量70.3万辆,同比增长31.3%。

销量排名方面,1-3月,新能源汽车销量排名前十位的企业集团销量合计为259.4万辆,同比增长49.4%,占新能源汽车销售总量的84.4%,高于上年同期1.3个百分点。

出口方面,3月,我国新能源汽车出口15.8万辆,环比增长20.1%,同比增长26.8%。其中,新能源乘用车出口14.9万辆,环比增长19.3%,同比增长21.6%;新能源商用车出口0.9万辆,环比增长33.6%,同比增长3.1倍。

1-3月,我国新能源汽车出口44.1万辆,同比增长43.9%。其中,新能源乘用车出口41.9万辆,同比增长39.6%;新能源商用车出口2.3万辆,同比增长2.3倍。

其中,3月,我国纯电动汽车出口10.3万辆,环比增长26.4%,同比增长2.5%;插混汽车出口5.5万辆,环比增长10%,同比增长1.3倍。1-3月,我国纯电动汽车出口29万辆,同比增长16.7%;插混汽车出口15.2万辆,同比增长1.6倍。

一季度我国动力电池累计装车量130.2GWh 同比增长52.8%

同日(4月11日),中国汽车动力电池产业创新联盟发布2025年3月动力电池月度信息。

产量方面,3月,我国动力和其他电池合计产量为118.3GWh,环比增长18.0%,同比增长54.3%。

1-3月,我国动力和其他电池累计产量为326.3GWh,累计同比增长74.9%。

销量方面,3月,我国动力和其他电池销量为115.4GWh,环比增长28.3%,同比增长64.9%。其中动力电池销量为87.5GWh,占总销量75.8%,环比增长30.7%,同比增长46.9%;其他电池销量为28.0GWh,占总销量24.2%,环比增长21.0%,同比增长166.8%。

1-3月,我国动力和其他电池累计销量为285.8GWh,累计同比增长73.7%。其中,动力电池累计销量为217.3GWh,占总销量76.0%,累计同比增长51.3%;其他电池累计销量为68.5GWh,占总销量24.0%,累计同比增长228.6%。

出口方面,3月,我国动力和其他电池合计出口23.0GWh,环比增长8.8%,同比增长75.3%;合计出口占当月销量19.9%。其中,动力电池出口量为13.9GWh,占总出口量60.5%,环比增长8.6%,同比增长11.3%;其他电池出口量为9.1GWh,占总出口量39.5%,环比增长9.2%,同比大幅增长。

1-3月,我国动力和其他电池累计出口达61.5GWh,累计同比增长91.2%;合计累计出口占前3月累计销量21.5%。其中,动力电池累计出口为37.8GWh,占总出口量61.4%,累计同比增长21.5%;其他电池累计出口量为23.7GWh,占总出口量38.6%,累计同比大幅增长。

装车量方面,3月,我国动力电池装车量56.6GWh,环比增长62.3%,同比增长61.8%。其中三元电池装车量10.0GWh,占总装车量17.7%,环比增长55.2%,同比下降11.6%;磷酸铁锂电池装车量46.6GWh,占总装车量82.3%,环比增长63.9%,同比增长97.0%。

1-3月,我国动力电池累计装车量130.2GWh,累计同比增长52.8%。其中三元电池累计装车量25.0GWh,占总装车量19.2%,累计同比下降19.0%;磷酸铁锂电池累计装车量105.2GWh,占总装车量80.8%,累计同比增长93.6%。

一季度充电基础设施增量93.1万台 同比上升30.1%

公共充电基础设施运行情况,2025年3月比2025年2月公共充电桩增加6.7万台,3月同比增长34.1%。截至2025年3月,联盟内成员单位总计上报公共充电桩390.0万台,其中直流充电桩178.5万台、交流充电桩211.4万台。从2024年4月到2025年3月,月均新增公共充电桩约8.3万台。

公共充电基础设施省、区、市运行情况,广东、浙江、江苏、上海、山东、河南、安徽、湖北、四川、北京TOP10地区建设的公共充电桩占比达67.9%。全国充电电量主要集中在广东、江苏、河北、四川、浙江、上海、山东、福建、河南、陕西等省份,电量流向以公交车和乘用车为主,环卫物流车、出租车等其他类型车辆占比较小。2025年3月全国充电总电量约58.7亿度,较上月增加3.5亿度,同比增长55.1%,环比增长6.4%。

公共充电基础设施运营商运行情况,截止到2025年3月,全国充电运营企业所运营充电桩数量TOP15,分别为:特来电运营74.6万台、星星充电运营65.9万台、云快充运营61.3万台、小桔充电运营23.1万台、蔚景云运营21.5万台、国家电网运营19.6万台、驴充充运营11.6万台、深圳车电网运营9.4万台、南方电网运营9.0万台、汇充电运营9.0万台、依威能源运营7.9万台、万城万充运营5.5万台、蔚蓝快充运营5.2万台、昆仑网电运营5.0万台、均悦充4.7万台。这15家运营商占总量的85.5%,其余的运营商占总量的14.5%。

充电基础设施整体运行情况,2025年1-3月,充电基础设施增量为93.1万台,同比上升30.1%。其中公共充电桩增量为32.1万台,同比增长75.3%,随车配建私人充电桩增量为61.1万台,同比上升14.6%。截止2025年3月,全国充电基础设施累计数量为1374.9万台,同比上升47.6%。

充电基础设施与电动汽车对比情况,2025年1-3月,充电基础设施增量为93.1万台,新能源汽车国内销量263.3万辆,充电基础设施与新能源汽车继续快速增长。桩车增量比为1:2.8,充电基础设施建设能够基本满足新能源汽车的快速发展。

免责声明:本文仅代表作者个人观点,与能源财经网无关。其原创性以及文中陈述文字和内容未经本网证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性,本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。涉及资本市场或上市公司内容也不构成任何投资建议,投资者据此操作,风险自担!

凡本网注明 “来源:XXX(非能源财经网)”的作品,凡属媒体采访本网或本网协调的专家、企业家等资源的稿件,转载目的在于传递行业更多的信息或观点,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在一周内进行,以便我们及时处理、删除。电话:400-6197-660-2