2012年中国光伏市场分析及预测(图)

来源:本站 作者:admin 时间:2012-07-05 06:48:35

近年来,我国光伏行业也取得了积极成就,尤其是2011年国家发展改革委及时出台“上网电价补贴政策”,进一步促进了国内光伏市场的发展。截至2011年,累计光伏发电装机容量达到3GW,同时建立起了较为完整的光伏产业链,并成为全球最大的光伏组件生产国,2011年光伏组件产量约18.2GW,在世界上竞争优势明显,已具备了在全社会大力推广和广泛应用光伏发电的基础及条件。

2011年中国光伏装机状况分析

2011年中国的上网电价补贴政策开启了国内光伏市场的新局面,仅仅是青海省就安装了将近1GW的地面型项目。据EPIA统计数据显示,中国2011年新增太阳能发电装机容量约2000MW,新增量位居世界第三,占全球太阳能发电新增装机的7%。

图表1:2001-2011年中国光伏装机及新增装机增长情况(单位:MW,%)

资料来源:OFweek行业研究中心 EPIA

十二五装机目标确定为21GW

2012年6月29日,中国“十二五”期间光伏太阳能发电的装机目标确定为21GW,即2100万千瓦。光伏“十二五”期间的装机目标已经从最早的5GW,经过去年年中上调至10GW,去年底上调至15GW后,最终再次上调至21GW。至此十二五光伏目标较最初值上调了3倍,较最近一次上调超30%。

OFweek行业研究中心认为,全球主要光伏产能,特别是电池及组件等下游产品的主要产能在中国大陆地区的市场现状,以及光伏发电外围市场环境的疲弱,是十二五装机目标的上调至21GW主要原因。在美国对中国光伏产品做出“双反”初裁后,国内如无锡尚德,天合光能等企业在美国销售产品的边际税率提升35%左右,其他小厂更是提升250%,直接导致美国对中国在光伏行业的贸易战开锣。而在欧洲光伏企业生存状况堪忧的情况下,美国对中国贸易战的开锣,有可能会被作为光伏主要需求市场的欧洲各国的效仿,这种不确定性增加了国内光伏企业业绩复苏的风险,恶化了中国企业的生存环境。此次光伏十二五装机规划的上调,实质上是管理层对外围环境疲弱的政策对冲,国内光伏需求未来依旧有望保持高增长。

OFweek行业研究中心认为,在中国电力行业呈现显著的“网侧垄断,源侧竞争”的市场格局。光伏太阳能发电作为一个新兴的发电资源,在政策鼓励的大前提下,各个投资主体抢装圈地的意愿会较为强烈,这种对于资源的争夺,有很大可能在实质上增大十二五期间光伏太阳能发电系统的安装量,最终光伏装机有望超市场预期。

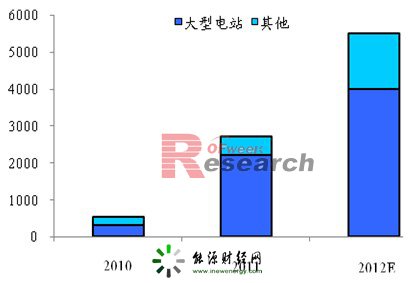

国内大型电站规划如火如荼

组件价格下跌后,西北地区的电站投资成本已下降至11-12元/瓦,对应的发电成本为0.7-0.8元/度,如果年内不下调上网电价,将推动电站的大规模安装(批准量很有可能明显上升、并网问题年内尚不足以制约安装热情)。再加上金太阳工程等分布式屋顶项目的增加(2012年批准1.7GW),将促使国内需求达到5GW以上。今年国家下达的金太阳示范工程项目总量达1.7GW,光电建筑装机量将超过100兆瓦(MW),再加上历年滚存,这两项的今年总量已超2GW。而大型地面光伏电站建设热情高,单青海省今年可能建成装机1GW,其他省市的装机亦可能超过2GW。

图表2:2012年国内光伏装机量预测(单位:MW)

数据来源:OFweek行业研究中心 CPIA

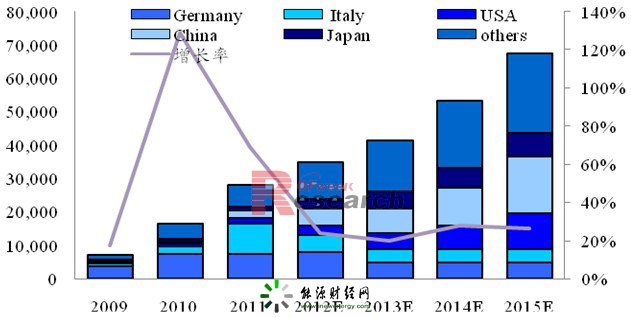

总体预计全年安装量在35GW

2012年初时由于行业处于过度悲观气氛中,对需求量的预测在25-28GW,而目前如我们预期“正逐渐向乐观修正”。OFweek行业研究中心认为2012年需求量将超越35GW,后期随着平价时代的到来可持续看好需求的提升。

图表3:2012-2015年全球光伏新增装机量预测(单位:MW,%)

数据来源:OFweek行业研究中心

中国光伏政策环境分析

对非招标太阳能光伏发电项目实行全国统一的标杆上网电价;2011年7月1日以前核准建设、2011年12月31日建成投产、发改委尚未核定价格的太阳能光伏发电项目,上网电价统一核定为每千瓦时1.15元(含税);2011年7月1日及以后核准的太阳能光伏发电项目,以及2011年7月1日之前核准但截至2011年12月31日仍未建成投产的太阳能光伏发电项目,除西藏仍执行每千瓦时1.15元的上网电价外,其余省(区、市)上网电价均按每千瓦时1元(含税)执行。通过特许权招标确定业主的太阳能光伏发电项目,其上网电价按中标价格执行,中标价格不得高于太阳能光伏发电标杆电价;对享受中央财政资金补贴的太阳能光伏发电项目,其上网电量按当地脱硫燃煤机组标杆上网电价执行。

图表4:国内2012年光伏补贴变动情况

数据来源:OFweek行业研究中心 三部委

免责声明:本文仅代表作者个人观点,与能源财经网无关。其原创性以及文中陈述文字和内容未经本网证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性,本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。涉及资本市场或上市公司内容也不构成任何投资建议,投资者据此操作,风险自担!

凡本网注明 “来源:XXX(非能源财经网)”的作品,凡属媒体采访本网或本网协调的专家、企业家等资源的稿件,转载目的在于传递行业更多的信息或观点,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在一周内进行,以便我们及时处理、删除。电话:400-6197-660-2