2012全球太阳能光伏产业发展报告(一)

来源:本站 作者:admin 时间:2012-06-06 03:25:23

1.1.1 全球光伏装机状况分析

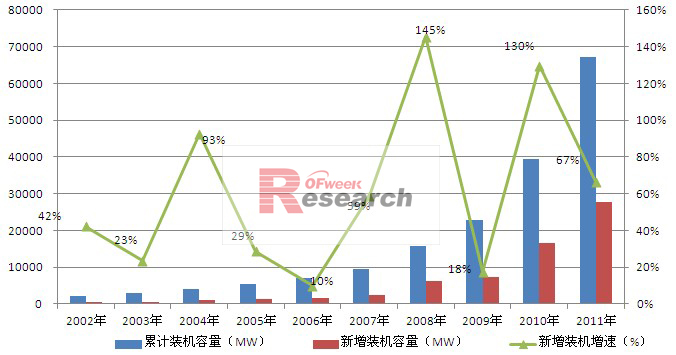

据最新统计数据显示,2011年27.7GW的全球光伏发电装机,较2010年新增光伏装机量增长了约67%,也远高于2011年初市场一致预期的22GW,光伏市场再度成为2011年可再生能源中的”亮点”。截至2011年底,全球累计光伏装机量达到67.4GW,是仅次于生物质能和风电的第三大可再生能源。

传统欧洲市场仍然是2011年全球光伏发电装机市场增长的主要动力:2011年欧洲地区21GW的光伏发电装机量占到了全球总装机的约75%,其中德国和意大利光伏装机为16.5GW,占全球光伏装机量的近60%。值得注意的是,在经历了前三季度的低迷后,第四季度成为2011年全球光伏装机强劲增长的动力来源,包括德国在内的数个市场在四季度出现了抢装潮。与此同时,2011年非欧洲市场也出现了较大幅度的增长,例如中国、美国以及日本光伏装机均超过了1GW。

图表1:2002-2011年全球光伏装机及新增装机增长情况(单位:MW,%)

资料来源:OFweek行业研究中心 EPIA

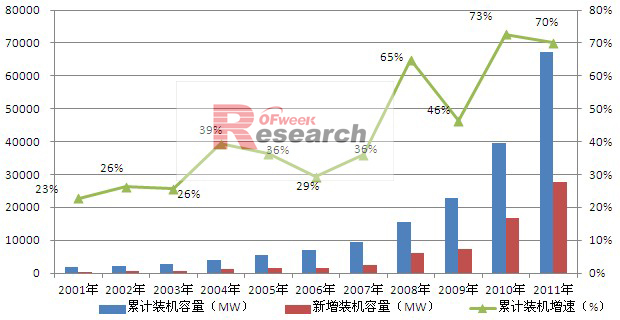

图表2:2001-2011年全球光伏装机及累计装机增长情况(单位:MW,%)

资料来源:OFweek行业研究中心 EPIA

2011年各国光伏补贴不断下调,为何全球光伏装机量反而出现大幅增长?答案自然是光伏产品价格显著下降,弥补了光伏补贴下调的损失,确保了光伏电站投资的合理内部收益率。2011年光伏产品价格下降最大的原因是由于行业产能严重过剩,竞争激烈降低了产品价格。据不完全统计,目前全球光伏产能已经超过50GW,接近一半的产能被闲置。此外,规模效应和生产效率提升也降低了光伏产品的价格。

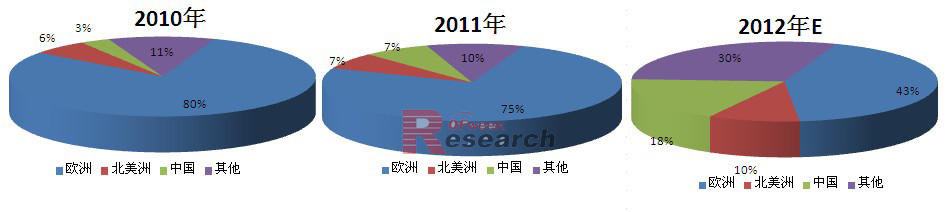

OFweek行业研究中心认为,目前光伏产业链的利润已经被严重压缩,光伏产品价格继续大幅下降空间有限,2012年全球光伏行业产能过剩问题将继续存在。首先,在政策制约下,2012年包括德国、意大利等传统市场很难再现大幅增长。其次,包括中国、印度在内的新兴市场尚未建立起可持续发展机制。此外,虽然存在大量的其它有潜力新市场,但市场开发还尚需要一个过程。预计2012年全球光伏装机容量小幅增长至28GW,欧洲装机容量则降至12GW左右,占全球市场的比例会降至43%左右。

图表3:2010-2012年重点区域光伏装机分布情况(单位:%)

资料来源:OFweek行业研究中心 EPIA

对于未来光伏产业的发展方向着重以下三点:其一,大规模光伏制造国需要激活其国内市场,在本地消化更多的产能;其二,由于大部分大陆光伏发展的无穷潜力还未得到开发,在未来十年需要开发新的市场来推动光伏产业发展;其三,在未来需要更加注重开放市场和公平竞争原则。

1.1.2 全球光伏装机分布情况

据最新统计显示,意大利,德国,中国,美国,法国和日本在2011年安装量超过1GW,占比达到82.10%。2011年全球累计安装量达67GW,较2010年底的40GW增长70%。目前中国市场成长显著,中国光伏组件生产商,大力发展国内市场业务,以支持自身的产能增长。2011年中国新增安装量至少2GW,美国1.6GW,日本1GW,澳大利亚700MW,印度300MW。此外,非洲、中东、东南亚和南美洲地区也积极开展光伏市场。

1.1.3 全球光伏企业排名情况

(1)2011年全球前十大太阳能电池厂商

2011年前十大晶硅和薄膜电池厂商在排名上与其12个月前的名次仅有少许变化,排行榜上唯一一家薄膜厂商First Solar夺得了第一的位置。这十大太阳能电池厂商的产量占据了全球总产量的40%,与2010年相比下降了4个百分点。尽管一些电池厂商因缺乏竞争力而逐步退出,但前十大厂商产量占比却也有所下降,这个现象虽然看起来较为奇怪,但这也正反映出2011年试图进入主流的厂商数量众多。

2011年初,超过350个晶硅和薄膜厂商将产量目标从数十兆瓦提高到2吉瓦以上。尽管只有很少二三线厂商能达成他们雄心勃勃的目标,但他们整体的乐观预期(年度产量增长率33%)成为了供给过度的催化剂,并使得2011年平均售价快速下跌。在以往,电池厂商会因为出货量排名较高提升了品牌价值而满心欢喜,然而随着市场价格的下跌,厂商们现在更重视成本领先。考虑到厂商的成本结构由内部生产和外包共同决定,这意味着内部产量的排名变化对于成本结构的影响相对变小了。

在中国、日本、欧洲和北美,下游组件厂商对高效晶硅电池的强劲需求使台湾厂商茂迪、昱晶和新日光保持全球前十名地位。台湾出产的电池成功地将高质量(高转化效率和高良率)和低价格相结合,进而更加巩固了行业领先的品牌形象。另外两家台湾电池厂商,升阳科和旺能光电也表现强劲,位于2011年电池厂商排名的前列。这五家台湾电池厂商在2011年贡献了超过3.6GW的电池产量,包括许多在年底的出货。

在美国的反垄断诉讼案给电池厂商带来了一种不确定和困惑的气氛,很多出口北美的中国领先厂商的应急计划是改用台湾生产的电池,因而至少将在短期拉动台湾电池产量份额的增长。另外值得一提的是天合光能,在一个注重质量的时期,天合从组件厂商向电池与组件领导者过渡的成功源于公司对成本结构的重视。天合抵御了在生产中引入高风险高技术概念电池的诱惑,并凭借低成本的标准工艺电池生产线稳步成长。

预计2012年各厂商内部电池产量将延续2011年的市场趋势,也许赛维LDK将加入到领军团队中来。然而,仍然有许多二三线厂商收到新的生产设备,并希望从一线厂商手中夺取市场份额。2012年行业增长速度将再次受到欧洲政策调整的影响,谁能够为终端市场提供低成本且高质量的产品,谁就能出现在新的全球前十的名单上。

(2)2011年全球前十大光伏组件厂商

根据英国市场调研机构IMSResearch发布的最新季度报告,中国尚德电力连续两年成为全球光伏组件出货量最多的企业。此外,中国还有三家晶硅光伏组件制造商进入前五的行列。

尽管2011年市场环境充满了挑战,但是尚德电力成为第一家光伏组件出货量超过2GW的光伏企业,连续两年高居IMSResearch出货量排行榜之首。前五位中唯一一家非中国光伏企业是美国的薄膜巨头FirstSolar,排名第二。英利绿色能源、天合光能和阿特斯排名都上升一位,分列第三、第四和第五位。日本的夏普下滑三位至第六位,京瓷下滑三位至第十。

研究发现,2011年光伏组件供应基地得到显著增强,大型供应商所占市场份额集体扩大。领先供应商能够通过利用其强大的品牌影响力在2011年高度竞争的市场下提高出货量。2011年死掉大量的企业,但是这前十大供应商的出货量几乎都增长了,而且它们的出货量占据全行业出货量的近50%。

图表6:2011年全球前十大太阳能电池厂商(单位:%)

资料来源:OFweek行业研究中心 IMSResearch

1.1.4 光伏产品价格走势分析

光伏产品价格持续下降,从2011年以来,太阳能硅片的下滑程度已达70%。而随着硅片价格以比多晶硅还快的速度持续走低,光伏组件商开始以采购代替制造,最终结果是低成本的硅片制造商从中获利。

据最新的统计显示,光伏产品价格在2011年大幅下降,预计2012年将延续这一趋势。其中,太阳能硅片的价格在过去12个月中大幅下滑70%,从2011年一季度的1美元/瓦,下降到2012年一季度的0.3美元/瓦。另外,多晶硅、电池和组件的价格较2011年同期分别下降48%、57%和44%。

巨大的价格压力和光伏产业的市场竞争迫使供应商努力降低成本。中国大的组件供应商在2010年到2011年时曾谋求100%的产业链垂直整合,并快速扩大内部硅片产能。然而随着硅片价格以比多晶硅还快的速度持续走低,组件商开始发现硅片的市场采购价已经低于其内部制造成本,于是这些厂商纷纷降低内部硅片生产量。

据悉,全球太阳能硅片的产能在2011年提高50%,达到50GW。然而去年市场需求仅增长35%,为26.9GW。由此造成近一半产能过剩。调查报告还指出,通过对2012年市场走势的宏观把握,硅片产能仍将继续扩大,但增速会较最近几年明显放缓。与此同时,由于产能持续过剩,硅片价格也将继续走低。

免责声明:本文仅代表作者个人观点,与能源财经网无关。其原创性以及文中陈述文字和内容未经本网证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性,本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。涉及资本市场或上市公司内容也不构成任何投资建议,投资者据此操作,风险自担!

凡本网注明 “来源:XXX(非能源财经网)”的作品,凡属媒体采访本网或本网协调的专家、企业家等资源的稿件,转载目的在于传递行业更多的信息或观点,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在一周内进行,以便我们及时处理、删除。电话:400-6197-660-2