2024年电动重卡销量同比翻倍增长 带动锂电池装机量达33.5GWh

来源:能源财经网 作者:EVTank 时间:2025-02-27 16:26:01

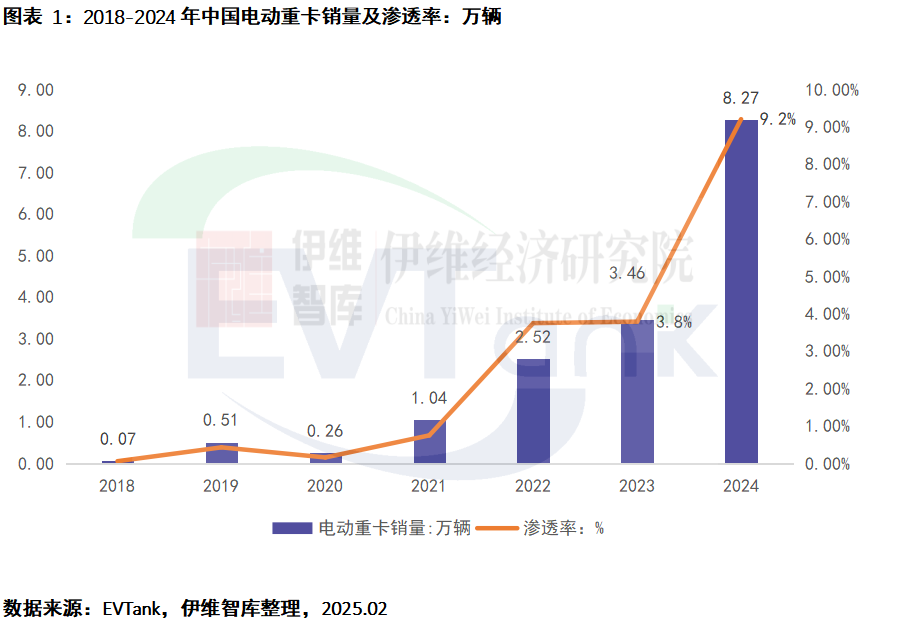

近日,研究机构EVTank、伊维经济研究院联合中国电池产业研究院共同发布了《中国电动重卡行业发展白皮书(2025年)》,白皮书数据显示,2024年中国电动重卡的销量为8.27万辆,同比增长139.4%,整个重卡行业的电动化大幅上升到9.2%,较2023年提升5.4个百分点。2024年电动重卡行业实现高速增长,月销量屡创新高,重卡电动化已是大势所趋。

从市场竞争格局来看,2024年,徐工集团以17.3%的市场份额继续占据榜首,较2023年上涨2个百分点,三一集团、一汽解放和中国重汽紧随其后,前四企业合计市场份额54.1%,较2023年上涨1.6个百分点,市场集中度进一步提升。

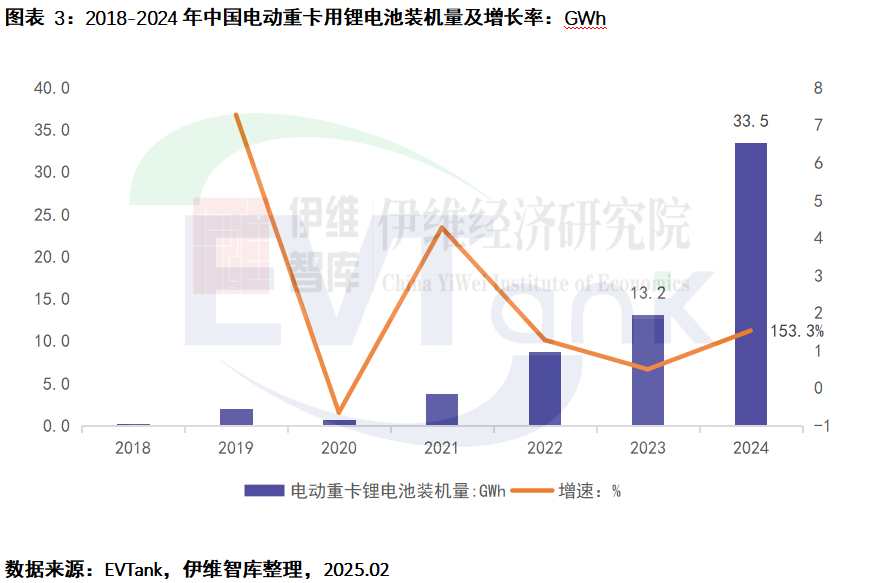

EVTank统计数据显示,锂离子电池仍然是电动重卡的主要电池类型,白皮书数据显示,2024年中国电动重卡用锂离子电池的装机量达到33.5GWh。

另外,EVTank统计数据显示,2024年燃料电池重卡销量达到4460台,也带动了燃料电池装机量的增长,主要企业包括上海重塑、国鸿氢能、亿华通、云韬氢能等,其中上海重塑配套燃料电池市场份额排名第一,达到18%,其主要供应一汽解放、宇通集团、东风汽车等。

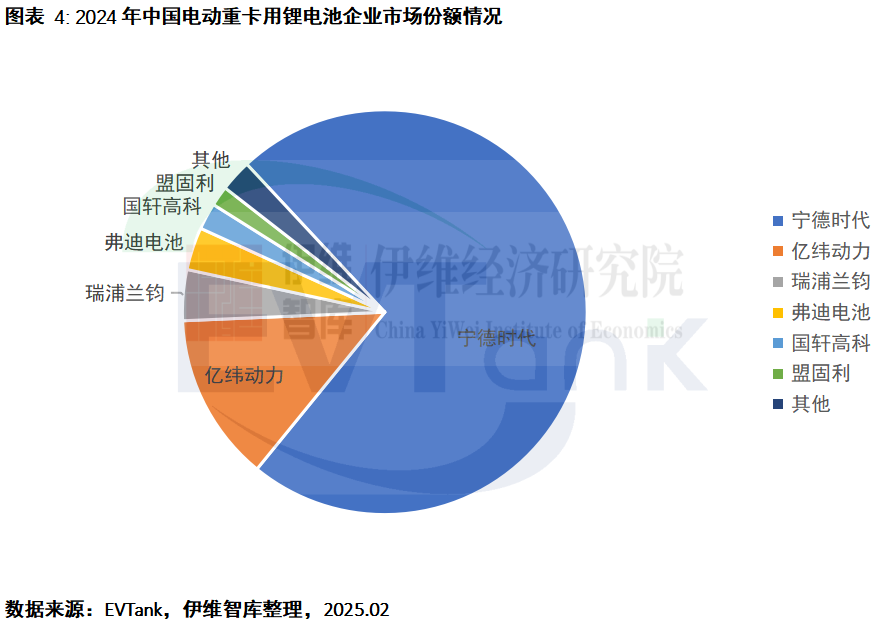

从主要配套电动重卡的锂电池企业来看,宁德时代仍一家独大,但随着二线电池企业入局增多,行业竞争加剧,份额出现下滑。2024年,宁德时代以72.8%的市场份额继续保持第一,较2023年下降9.7个百分点;亿纬锂能排名第二,市场份额为13.4%,与2023年维持不变;瑞浦兰钧跃居第三,得益于其持续进行技术创新,提升电池容量与功能性能,充分迎合了电动重卡市场需求,市场份额达到4.1%。

2024年各家电池企业针对重卡市场均推出了专门的产品,包括宁德时代的“天行电池”、亿纬锂能的“开源电池”、瑞浦兰钧的“BIGBANK”电池系统、国轩高科联合三一重卡推出的“魔塔MTB电池”、中创新航的“至远”系列重卡电池等。

从供应关系来看,宁德时代几乎供应所有的电动重卡企业,亿纬锂能主要配套远程商用车、三一汽车、陕汽集团等; 瑞浦兰钧主要配套徐工集团、三一集团、一汽解放、中国重汽集团、陕汽集团、东风柳汽等。

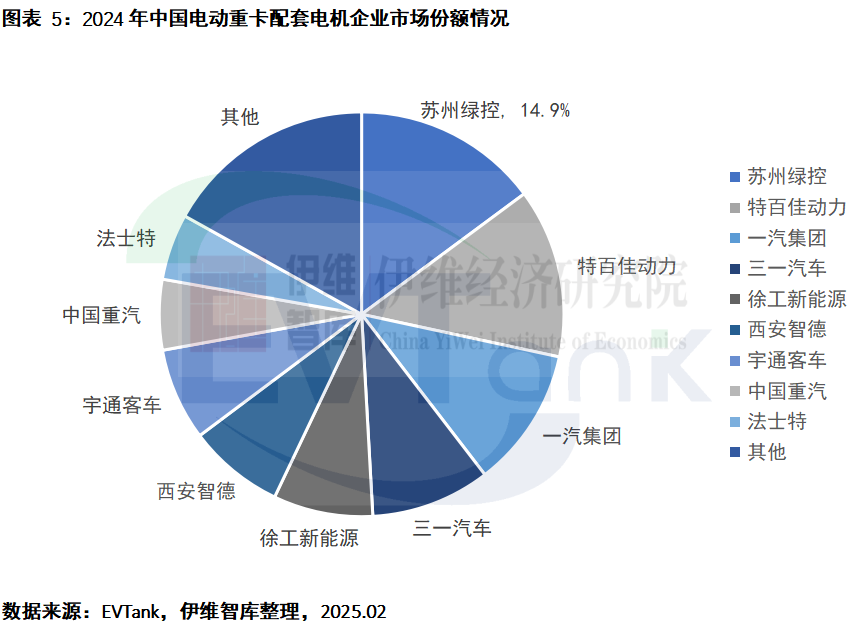

从电机企业来看,白皮书数据显示,2024年电动重卡配套的电机企业主要包括苏州绿控、特百佳动力、一汽集团、三一汽车和徐工新能源等,其中苏州绿控以14.9%的市场份额继续占据电动重卡用电机市场第一,但随着入局企业不断增多,市场份额下滑较大。前五企业合计市场份额57.1%,较2023年下降10个百分点,市场集中度进一步下滑。

在《中国电动重卡行业发展白皮书(2025年)》中,伊维经济研究院对电动重卡的基本属性和产业链、电动重卡行业政策与标准体系、重卡和电动重卡的产销量、竞争格局及市场运行特点,电动重卡领域自动驾驶现状和电动重卡换电等商业模式、电动重卡用锂电池和燃料电池以及电机、电动重卡产业链的主要公司进行了详细的研究并对电动重卡行业的发展趋势做了前瞻性的分析和预测。

白皮书框架

第一章 电动重卡行业的基本属性

一、定义及分类

(一)行业定义

(二)行业分类

二、电动重卡产业链

(一)产业链结构图

(二)产业链上游

(三)产业链中游

(四)产业链下游

第二章 电动重卡行业政策与标准体系研究

一、产业政策

(一)中央政策

(二)地方政策

二、标准体系

第三章 重卡行业发展现状研究

一、中国总体产销量分析

二、不同类别重卡产销量分析

(一)牵引车

(二)自卸车

(三)搅拌车

(四)其他

三、重卡竞争格局分析

四、重卡进出口分析

五、2024年重卡市场运行特点分析

第四章 电动重卡行业发展现状研究

一、总体产销量分析

二、不同类别电动重卡产销量分析

(一)纯电动重卡销量分析

(二)换电重卡销量分析

(三)燃料电池重卡销量分析

三、电动重卡渗透率分析

四、电动重卡企业竞争格局分析

(一)总体电动重卡销量前十企业分析

(二)换电重卡销量前十企业分析

(三)燃料电池重卡主要企业销量分析

五、中国不同区域电动重卡销量分析

六、2024年电动重卡市场运行特点分析

第五章 电动重卡自动驾驶和换电专题研究

一、电动重卡自动驾驶现状

(一)企业自动驾驶布局情况

(二)自动驾驶车型上市和量产情况

(三)自动驾驶发展特点

二、电动重卡换电模式分析

(一)换电重卡产业链研究

(二)换电重卡应用场景研究

(三)换电重卡经济性测算

(四)换电重卡发展特点研究

第六章 电动重卡用电池分析

一、电动重卡对电池的要求研究

二、电动重卡用锂电池发展现状

(一)电动重卡用锂电池装机量分析

(二)电动重卡用锂电池价格分析

(三)电动重卡用锂电池市场规模分析

三、电动重卡用燃料电池发展现状

(一)电动重卡用燃料电池装机量分析

(二)电动重卡用燃料电池价格分析

(三)电动重卡用燃料电池市场规模分析

四、电动重卡用电池企业竞争格局分析

(一)电动重卡用锂电池企业装机量排名

(二)电动重卡用燃料电池企业装机量排名

五、电动重卡用电池技术路线分析

第七章 电动重卡用电机研究

一、电动重卡对电机的要求研究

二、电动重卡用电机发展现状

(一)电动重卡用电机装机量分析

(二)电动重卡用电机价格分析

(三)电动重卡用电机市场规模分析

三、电动重卡用电机企业竞争格局分析

第八章 电动重卡产业链重点企业分析

一、电动重卡企业分析

(一)徐工汽车

(二)三一集团

二、电动重卡电池企业分析

(一)宁德时代

(二)上海重塑

三、电动重卡电机企业分析

(一)苏州绿控

(二)特百佳动力

第九章 电动重卡行业发展趋势分析

一、电动重卡产量

(一)电动重卡渗透率预测

(二)电动重卡总体产量预测

(三)重点细分领域电动重卡产量预测

二、电动重卡电池需求量预测

(一)电动重卡总体电池需求量预测

(二)不同技术类别电池需求量预测

(三)电动重卡电池市场规模预测

三、电动重卡技术发展趋势预测

(一)电动重卡电池技术发展趋势

(二)电动重卡充换电模式发展预测

(三)重卡自动驾驶发展趋势预测

查看更多报告请点击:中国电池新能源产业链年度白皮书

【联合发布单位】

EVTank:专注于全球电动汽车及其相关产业链研究的权威第三方机构,为所有利益相关者、生产商、购买商、供应商、投资者、银行、政府提供独立而权威的专业研究服务。

伊维经济研究院:在国家主管部门支持下依法设立的一家专注于新兴产业领域研究和咨询的第三方智库,研究院下设汽车产业研究中心、节能环保产业研究中心、电子信息产业研究中心、智能制造产业研究中心、新能源新材料产业研究中心等专业研究中心。研究院主要服务政府、企业和金融机构,提供产业规划、招商服务、市场调研、行业研究、企业管理咨询、投融资咨询、可行性研究等专业服务。研究院总部位于北京,在上海、深圳、重庆等地方设有分支机构。

中国电池产业研究院:独立研究机构,总部位于北京,专注于新能源电池产业链的研究和咨询服务、大数据研发,致力于为客户提供权威、独立和专业的第三方行业研究报告和数据。

【订阅热线(微信同号)】:

18910778962/耿女士 17685898640/宋先生 17863967037/王先生

免责声明:本文仅代表作者个人观点,与能源财经网无关。其原创性以及文中陈述文字和内容未经本网证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性,本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。涉及资本市场或上市公司内容也不构成任何投资建议,投资者据此操作,风险自担!

凡本网注明 “来源:XXX(非能源财经网)”的作品,凡属媒体采访本网或本网协调的专家、企业家等资源的稿件,转载目的在于传递行业更多的信息或观点,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在一周内进行,以便我们及时处理、删除。电话:400-6197-660-2