2012年3月份中国新能源汽车产销报告

来源:本站 作者:admin 时间:2012-04-11 10:01:54

一、综述

如果说2011年是新能源汽车发展的理性回归年的话,2012年就成为,在温家宝总理指出新能源汽车发展方向和目标并不十分明确之后,业界对新能源汽车的发展在一定程度上降了温,从过分狂热回归到相对理性。

在今年的全国人大会议上,温家宝总理所作的《政府工作报告》先后7次提到汽车业,虽然不及去年的23次,不过焦点却相当集中:7次当中,有3次就以几乎相同的语言反复强调,要“大力培育”、“大力发展”新能源汽车。分析人士认为,温总理的这番表态可能意味着,过去众多悬而未决的问题,已经有了比较明确的答案,新能源汽车或将迎来新的发展机遇。

与此同时,代表委员们至少提交了15件相关议案提案,谏言献策,希望能用理智的建言为新能源汽车的发展添把柴、加把火。

虽然我国的新能源汽车在国家政策鼓励下前景看好,但是,还存在“电池续航能力有限,电池造价高,充电模式多样”等问题。对此,一些两会代表委员建议,目前应搁置争议,利用市场机制,降低成本,示范运营,促进新能源汽车产业化、市场化、和规模化。

全国人大代表王麒坦言,新能源汽车动辄高达数十万元的售价让人咋舌,消费者决定购买一部新能源汽车“真的很需要勇气”。全国人大代表左延安提出,为了让老百姓能够用更少的钱把电动汽车开回家,为了扩大新能源汽车的销量,鼓励新能源汽车产业发展,建议适当减免新能源汽车的保险费用。现阶段新能源汽车一般都是在城区道路上行驶,车速相对较低,一般不会超过每小时70千米,对第三方造成的危害相对较小,车辆损害相对也较小,理赔负担也就较小,因此可以尝试减少一定的保险费用。

分析人士表示,从专用车入手发展新能源汽车比较现实。虽然我国目前新能源汽车的技术水平还无法达到传统燃油汽车自由行使的水准,但是,却完全可以在一定区域内行使。纯电动环卫车等市政类专用车的工作区域、路线、负载甚至车速都可以预知且变化不大,因此非常适合进行示范运营,也比较方便集中配备充电站等辅助设施。不仅如此,处于起步阶段的新能源汽车经过在特定区域、市场的示范运营后,还可以为新能源汽车的技术突破和市场推广积累数据和经验,使新能源汽车在示范运营中不断成熟。

打造新能源汽车,其实已经成为汽车企业获准成立、异地建厂的先决条件之一,上海大众“天越”、一汽大众“开利”、北京现代“首望”、东风日产“启辰”、东风悦达起亚“典悦”等合资企业自主品牌,都不约而同地把纯电动汽车排上了规划日程;比亚迪、长安、众泰、海马等自主品牌的纯电动汽车,则已提前一步投入实际运营;在“两会”及《电动汽车科技发展“十二五”专项规划》利好驱动下,更多的企业,也已开始进行类似的谋划。而更多的研发成果亦将在4月下旬开幕的北京车展上崭露头角。

二、新能源汽车路线分析

数据来源:中国汽车工业协会 制图:电动车时代网

对于许多坚持“国新能源汽车发展的路线是先走混合动力、再走纯电动、最后过渡到燃料电池”这一路线的人来说,3月可以说是叫人振奋的一个月,在丰田普锐斯的“热销”(相对于新能源车型来说)势头带领下,混合动力车首次超过了纯电动车,由于这一成绩基本都是由个人消费者所创造,足见在油价上涨因此势必带来更为深远的影响。

就在3月间,本田最新款混动版思域国产版便骤然曝光,引入中国仅是时间问题,而对手直指丰田汽车。而能与日系混合动力车生产厂商相抗衡的国内企业并不多。即将在北京车展上首秀的第二代F3DM(比亚迪秦)是其中之一,而上海汽车集团股份有限公司新能源事业部总工程师兼总监凌天钧则透露荣威750混动版已卖出了约2000台,“在市场上很有竞争力。年底我们前还会推出一款插电式混合动力轿车”。此外广汽也是一支不容忽视的力量,随着广汽集团在3月29日回归A股,广汽集团成为国内第一家在A股和港股同时整体上市的大型国有控股汽车集团,“大广汽”架构已然成形。根据规划,今年底前,广汽传祺混合动力版也将投放市场。

油价的一再上涨使人们心理承受度不断下降,过去混合动力车以及电动车一直难以在市场上得到更多的关注,在一定程度上也是因为当时的汽油和柴油价格人们还是能够接受的不过,随着油价的不断上涨,对于传统能源汽车的压力将与日俱增,而新能源汽车也越来越受到市场的青睐。

中国汽车流通协会副秘书长罗磊表示,全球汽车发展的方向是新能源汽车,在现有技术条件下,混合动力车在节能汽车市场上占据相对主要的地位,油价上涨在某种程度上对其是刺激拉动。

从油价未来还会不断攀升,市场对混动车的热度逐渐恢复来看,今后新能源车的销量会有一个较好的表现。

三、新能源汽车厂商分析

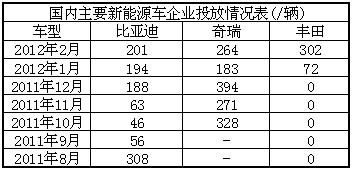

数据来源:中国汽车工业协会 制图:电动车时代网

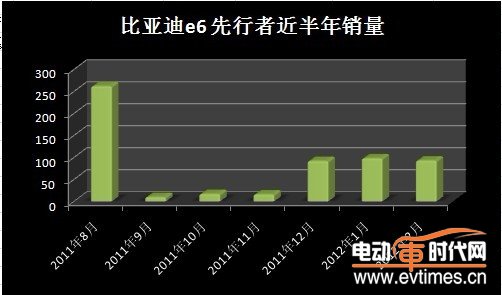

整个3月份,国内三家主要新能源汽车生产厂商的座次产生了微妙的变化,凭借第三代普锐斯的强劲势头,丰田汽车跃居榜首。随着奇瑞在福建、山东等地的4S店相继开展促销活动,其新能源车型的销售情况也开始有所复苏,虽然距离去年月销售400辆以上的水平还有较大距离,但随着部分电动汽车主要销售城市“严打无牌低速电动车”行动的开展,相信会对奇瑞电动车的销量带来一定的促进作用。而主要依赖集团采购的比亚迪则则连续三周保持了180辆以上的成绩,并呈现小幅增长的势头,如果考虑到e6先行者、比亚迪F3DM只在深圳、杭州等有限的几座城市进行销售,200辆的数字并不会令人失望。

此外,随着愈来愈多的城市启动了新能源乘用车试点,我们预计4月份将有更多的企业出现在这个名单里来,其中就包括了一直低调行事的海马汽车。

同时,3月间,各地经销商对奇瑞新能源汽车进行了反思:在广布销售网络(全国新能源4S店约70家)的情况下,奇瑞QQ3电动汽车去年3000辆的成绩并不能令人满意。以合肥地区为例,在当地唯一对手——江淮同悦电动车——并未公开销售的情况下,“从2010年10月份至今,合肥市场大概有100辆奇瑞电动车,其中有60-70辆是以一种租赁体验的方式投放到市场的。”合肥福润源奇瑞有限公司的销售人员王先生透露,这样的销量远不如没有上路资格的低速电动车,一旦在补贴后仅售7.5万的第二代同悦电动车(无论续驶里程、整车工艺、车身空间都优于QQ3EV)正式投放市场,奇瑞就将面临更大的挑战。而这一情况在其它地区也不同程度地存在。从另一个角度来说,通过研究奇瑞电动汽车的市场“遭遇”,各家整车厂可以更好地规划自己的新能源汽车推广战略。

3月30日下午,筹备两年之久的比亚迪戴姆勒合资公司终于撩开它的神秘面纱。比亚迪戴姆勒合资公司发布了全新的品牌以及标识,并将DENZA命名为“腾势”,取“腾势而起,电动未来”之意。比-戴首款电动轿车以奔驰E级车为蓝本,无论在续航里程、安全级别、制造工艺等方面都远超现有国产新能源车型。按照计划,这款代号为“Tiger”的新车将在4月下旬开幕的北京车展上首次发布,并于2013年正式投产。

四、新能源车型数据及分析

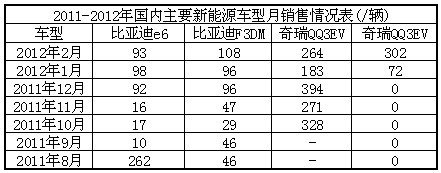

数据来源:中国汽车工业协会 制图:电动车时代网

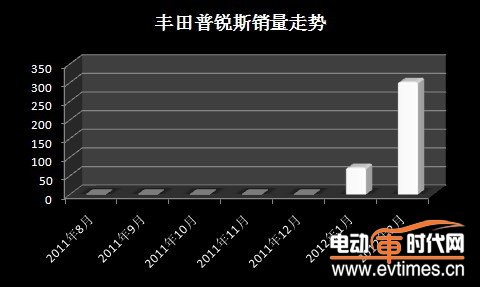

自从今年1月初开始接受预订以来,国产版第三代普锐斯就受到了极大的关注,从首月的72台迅速飙升到2月份的302台。一汽丰田公关总监马春平日前透露“普锐斯3月的上牌量为265辆,我们对这个销量感到比较满意。”而普锐斯3月订单量也已经超过了300辆,“无论是销量还是订单量,都按照丰田最初的计划运行。”普锐斯在今年2月底上市时,一汽丰田销售公司常务副总经理田聪明为其制定的目标是2012年实现销售3000辆,如果能保持目前的销售势头,完成这一目标将指日可待。

据了解,国产版普锐斯产量较低,基本上所有核心零部件都为进口散件,海关执行的是相当于整车税率的25%关税,如果加上其他税费综合税率高达40%以上。以CKD(全散件组装)名义“国产”的新普锐斯,其成本远远大于其他国产车型,实际上没有多少降价的空间。

由于铁电池产能不足、且受到向K9电动大巴优先提供电池的影响,消费者去年在购买比亚迪F3DM双模电动车(混合动力)时,往往需要经过漫长的等待时间(最长至3个月以上),而进入去年12月,这一情况得到明显好转,F3DM的销量市长保持在90台以上,到今年2月已达到108台的“新纪录”。而根据本网记者了解到的最新消息,位于深圳深圳罗湖区延芳路的广仁比亚迪4S店近日有大量F3DM实车到店,购车者可以现场提货。相信充足的车源会给比亚迪混合动力车型带来新的销量突破。

编后语:

总的来说,目前我国新能源汽车电池的待航和续航能力还很有限,技术瓶颈有待突破,电池造价太高,政府配套系统还不完善。这些问题不解决,电动汽车的产业化和市场普及化将很困难。

包括许多专家、业界人士都纷纷表示,想要破解新能源汽车推广难题,除了相关企业要苦练内功自主创新掌握核心技术外,还应搁置争议,利用市场机制推动我国新能源汽车产业的发展。

比如,关于充电模式,在汽车消费中,消费者对汽车需求的多样性决定了汽车必须多样化,汽车多样化也就要求蓄电池尺寸、形状的多样化,单一样式的蓄电池也就无法满足消费者的需要。因此,电力补给的商业模式不能一刀切,对于大型电动汽车,换电可行,对于中、小型电动汽车,充电也许是最好的选择。所以,最终采用何种电力补给的商业模式,应由市场来决定。

免责声明:本文仅代表作者个人观点,与能源财经网无关。其原创性以及文中陈述文字和内容未经本网证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性,本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。涉及资本市场或上市公司内容也不构成任何投资建议,投资者据此操作,风险自担!

凡本网注明 “来源:XXX(非能源财经网)”的作品,凡属媒体采访本网或本网协调的专家、企业家等资源的稿件,转载目的在于传递行业更多的信息或观点,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在一周内进行,以便我们及时处理、删除。电话:400-6197-660-2